責任財産限定保証

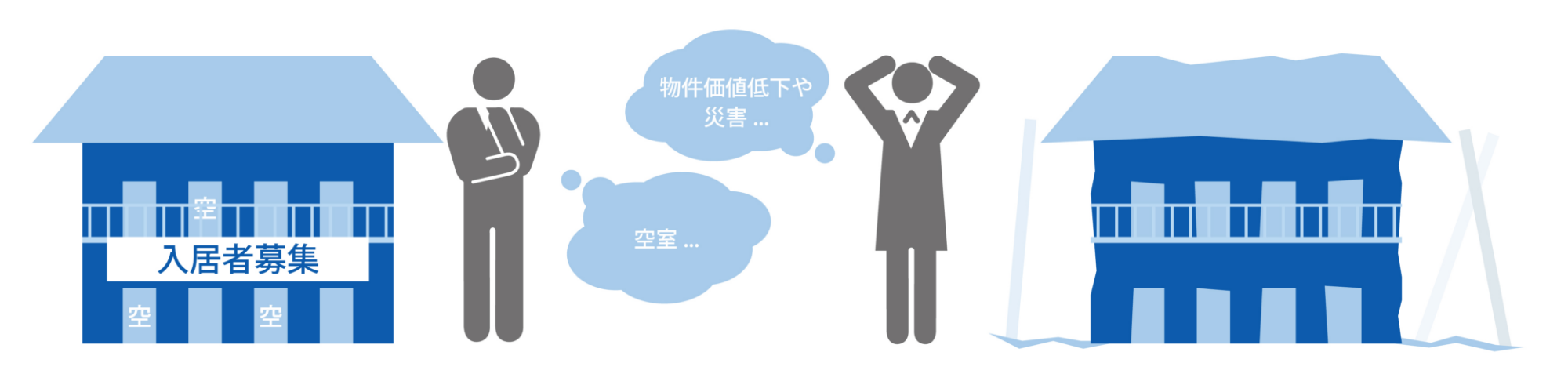

予期せぬ空室や万一の災害などで収入が大きく減少したら、ローンの返済が困難に!

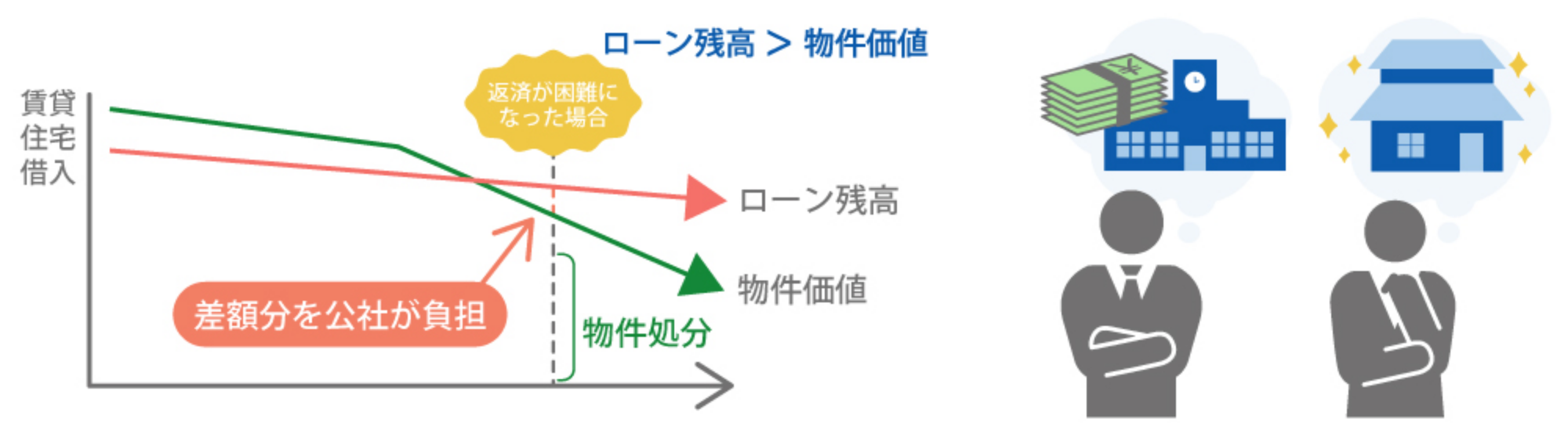

ローンの返済が困難になれば、物件処分により返済することとされますが、不足が生じた場合、預金など他の資産で返済しなければなりません。

「責任財産限定型保証」をご利用いただけると、万一の場合でも、物件処分後の残債は公社が負担します。

責任財産は融資対象物件のみで、預金やご自宅など、ご家族のための資産を守れます。

概要

責任財産限定保証とは、お客様においてローンの返済が困難になった場合に、当公社が保証債務を履行することで発生した求償権※の範囲を、担保権が設定されている土地建物およびそれに付随するもの(賃料債権や損害保険金など)に限定する特約を通常の保証委託契約に付帯するものです。 この特約によりお客様がローン返済が困難になった場合でも、担保物件売却後の残債については原則として弁済責任を負わず、自宅などの他の保有資産を守ることができます。また、万が一、災害などにより賃貸住宅としての使用が困難になった場合でも、求償権の範囲が担保物件(損害保険金等を含む)からの回収に限定されます。

- ※求償権とは、公社がお客様に代わり金融機関に残元金の返済を行った後、公社がお客様に対して請求する権利のことです。

ご利用条件

主なご利用条件は次のとおりとなります。

- ①個人申込みであり、融資対象に土地取得費を含まないもの

- ②原則として申込時に、適切と認められる長期修繕計画書等の提出を行い、当該計画内容に基づく修繕工事の実施等を誓約できること

- ③建設地その他については、公社の定める審査基準等を満たすこと

対象の融資

住宅金融支援機構の賃貸住宅建設資金融資、不燃公社が提携する民間金融機関の賃貸住宅建設資金融資

保証金額

原則として7億円未満(既存の責任財産限定保証がある場合は、既存の保証金額と新規の申込金額の合計金額が原則として7億円未満)

保証料

保証料は、保証期間等に応じた下表の保証料率に融資額を乗じた金額(通常の保証料と同一)となります

- ※建設地が東京都の場合の例

責任財産の限定の不適用事由

責任財産の限定が不適用となる主な事由は、次のとおりとなります。

- ①故意若しくは重過失又は詐欺的な行為が生じた場合

- ②反社会的勢力に属さないことの確約等が、真実でない又は正確でない場合

- ③特約書で定めている禁止事項に違反した場合

- ④保証委託約款に基づく報告義務及び調査協力義務を怠った場合

- ⑤特約書で定めている表明保証事項のいずれかが真実でなかった場合

- ⑥火災等により建物の使用が困難となった場合において、損害保険金による修繕等の適切な対応が取られず、求償権の回収に影響が生ずる恐れがあるとき

- ⑦お客様が破産手続き、民事再生手続開始の申し立て又は私的な債務整理手続開始の申し出を行った場合(ただし、「自然災害による被災者の債務整理に関するガイドラインに基づく債務整理」の申し出を除く)

- ⑧お客様と当公社との間の他の契約に基づいて、当公社が責任財産以外の財産に対し、強制執行を行うことができる事項が発生した場合

- ⑨長期修繕計画に基づく必要な修繕を行わなかった場合又は修繕履歴簿等を提出しない場合

長期修繕計画の策定及び実施等